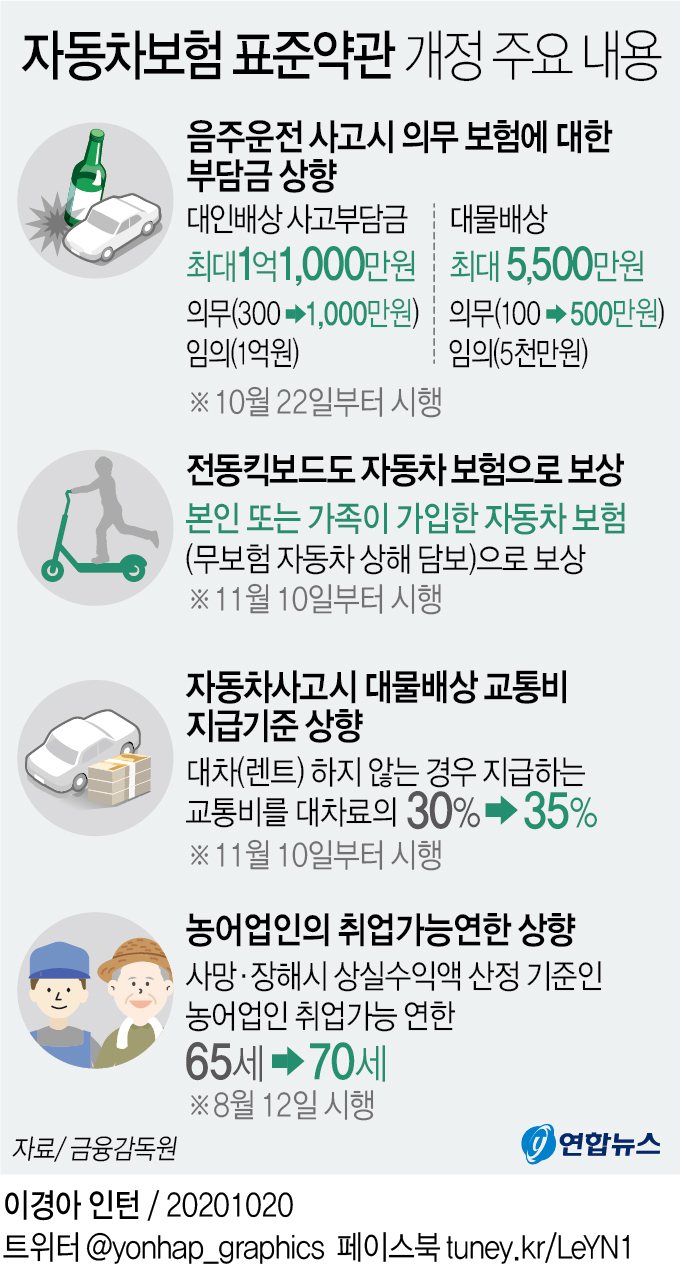

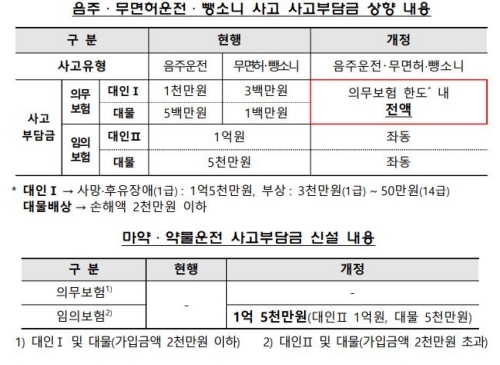

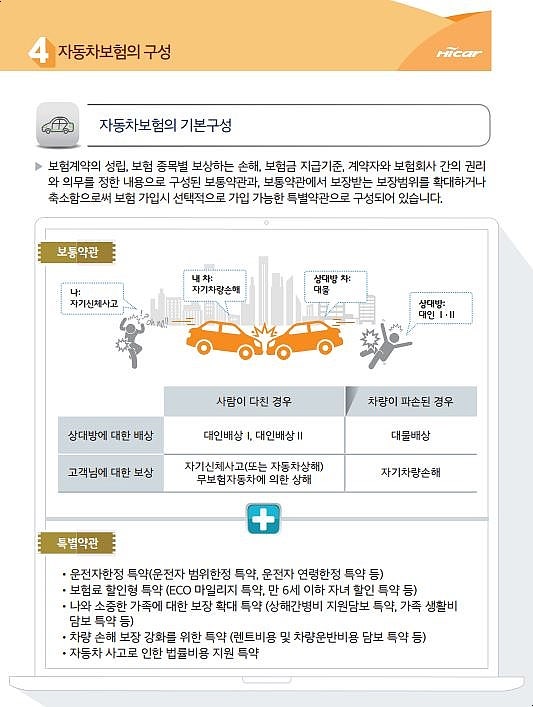

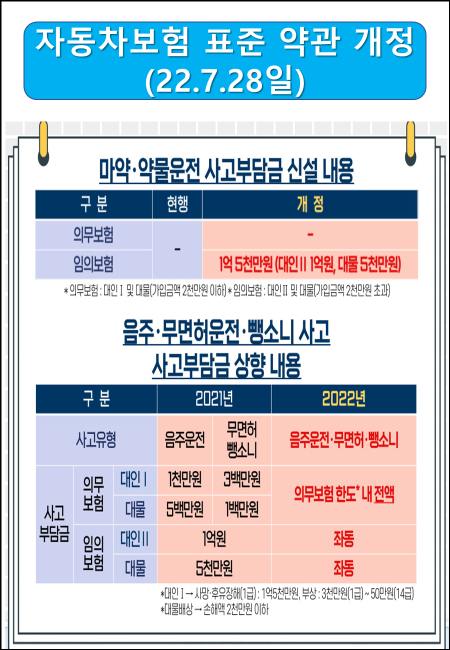

꼼꼼한 사건 분석, 사건 처리 경험이 풍부한 손해사정사 써니 반드시 자동차보험 약관에 정해진 손해액만 산출해야 하는가?

꼼꼼한 사건 분석, 사건 처리 경험이 풍부한 손해사정사 써니 반드시 자동차보험 약관에 정해진 손해액만 산출해야 하는가?

지난주 전국의 손해사정사들과 모여 회의 후 맛있는 저녁식사를 했습니다. 업무일에 대해서 여러가지 이야기도 하고.. 바쁜하루를 보냈습니다 화요일인 오늘도 2건의 상담이 있습니다 암 진단 면책 건, 의료 배상 책임 건입니다. 사고 후 의뢰인이 입은 손해를 생각한다면 제대로 배상받는 것이 당연합니다. 저희 의뢰인이 만족할만한 결과를 도출할 수 있도록 열심히 달립니다!!

지난주 전국의 손해사정사들과 모여 회의 후 맛있는 저녁식사를 했습니다. 업무일에 대해서 여러가지 이야기도 하고.. 바쁜하루를 보냈습니다 화요일인 오늘도 2건의 상담이 있습니다 암 진단 면책 건, 의료 배상 책임 건입니다. 사고 후 의뢰인이 입은 손해를 생각한다면 제대로 배상받는 것이 당연합니다. 저희 의뢰인이 만족할만한 결과를 도출할 수 있도록 열심히 달립니다!!

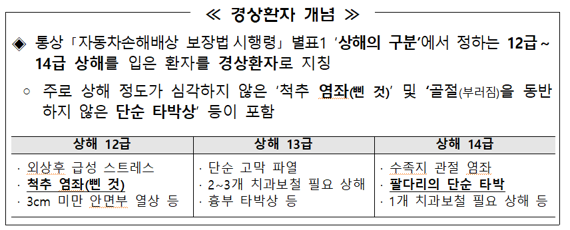

자동차사고가 발생한 경우 자동차보험약관기준과 법원소송기준을 통해 손해액을 산출할 수 있습니다. 하지만 대부분의 피해자들은 손해사정인이 보험약관 기준에 기재된 손해액만 산출할 수 있다고 생각하는 분들이 많습니다.

보험감독원에서는 손해사정사가 법원 소송 기준으로 산정을 진행하는 것이 문제가 되지 않는다고 답변한 바 있습니다

손해 사정사는 자동차 보험 약관에 정해져 있는 손해액만 산출할 수 있는 것입니까?=>정답은 X입니다.

자동차보험약관산정기준과소송기준산정기준 위자료기준장애기준(근로능력상실) 소송기준: 8천~1억 or 1억2천 약관기준: 65세 미만 5000만원 65세 이상 8000만원 가동연한 소송기준: 65세까지 약관기준: 62세~67세(3년 인정) 67세~76세(2년 인정) 76세 이상(1년 인정)

자동차보험약관산정기준과소송기준산정기준표를확인해보겠습니다.위자료기준보다소송기준이훨씬많은것을확인할수있습니다. 하지만 부상정도라던가.. 과실이나 환자의 연령에 따라 자동차보험 약관 기준이 피해자에게 유리할 수 있습니다 과실이 많거나 65세 이상 피해자에게는 약관 기준이 더 좋을 수 있습니다.즉!! 무조건 소송기준으로 산출하는 것이 피해자에게 유리하지 않다는 것입니다.

그러면 손해사정사가 사건을 수임한 경우에도 소송기준으로 산정할 수 있는 이유에 대해서 알아보겠습니다. 소송이 제기된 경우와 제기되지 않은 경우 산출되는 보험금의 차이로 인한 피해자 불만과 관련해서 보험사에서도 어려운 상황에 직면하는 상황이 많습니다. 자동차보험사 측에서는 이러한 문제를 해소하기 위해 특인제도를 운용하고 있습니다.

특인제도란?예상 판결금액의 80%~90% 선에서 금액 결정이 이뤄지고 있으며 통상 피해자에게 장애가 발생할 경우 특인제도가 시행되고 있는 금감원은 보험약관의 탄력적 운용이라는 이유로 이를 인정하고 있습니다.예상 판결금액의 80%~90% 선에서 금액 결정이 이뤄지고 있으며 통상 피해자에게 장애가 발생할 경우 특인제도가 시행되고 있는 금감원은 보험약관의 탄력적 운용이라는 이유로 이를 인정하고 있습니다.보다 올바른 손해 사정 인천광역시 남동구 미래로 42코알파크드림 2층 205호보다 올바른 손해 사정 인천광역시 남동구 미래로 42코알파크드림 2층 205호보다 올바른 손해 사정 인천광역시 남동구 미래로 42코알파크드림 2층 205호